【转载】2017年我国工程类专用汽车市场回顾

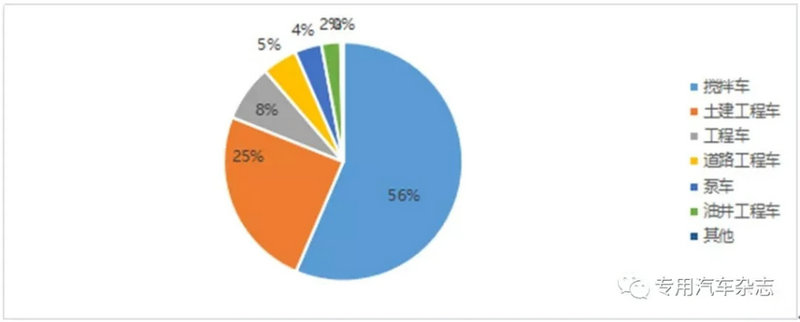

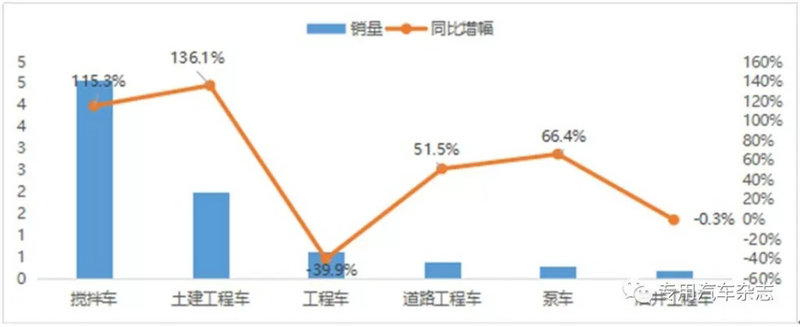

2017年,土建工程车销量2.0万辆,同比提升136.1%,实现了跨越式发展,与此同时,普通工程车市场表现欠佳,销量0.6万辆,同比下滑39.9%,藉此,土建工程车取代了普通工程车的市场地位,成为了工程车市场的第二大市场,市场份额25%。搅拌车与土建工程车两者市场比重之和高达81%,同时两者的增幅也同在100%以上。

2017年国内投资依然是以基建投资为主,自进入2017年以来,各地基建项目陆续开工,此外,2016年是房地产市场的爆发期,随之而来的建设工程的工期绝大多数集中在2017年,从而拉动了工程建设用车的需求,推动搅拌车与土建工程车市场销量的增长。另一方面,城镇化的快速发展也为工程车带来了发展机遇,道路铺设,电网改造、升级等,促进了道路工程车和泵车的市场需求。

2017年工程车市场结构

2017年工程车各细分市场表现

从月度销量趋势来看,自2月份以来,工程车市场的增幅保持在高位,但随着房地产市场的降温,建设单位鉴于对未来的不确定性,收紧了工程类用车的采购,所以进入下半年之后,工程车市场销量减少,增幅收窄。

2017年工程车市场月度销量

从工程车市场企业竞争格局来看,工程车销量TOP10企业市场集中度为61.7%,相较于2016年提升了9.0个百分点。2016年共有291家企业实现销售平均每家企业销量279辆,有18家企业的销量超过1000辆。销量TOP10企业中,仅有三一重工股份有限公司的增幅为4.1%,其他企业的销量皆实现倍增(增幅100%以上),其中唐山亚特专用汽车有限公司销量增幅高达309.9%,其所销售产品全部为搅拌车,三一重工股份有限公司搅拌车销量同比下滑7.2%。

工程车企业销量及份额

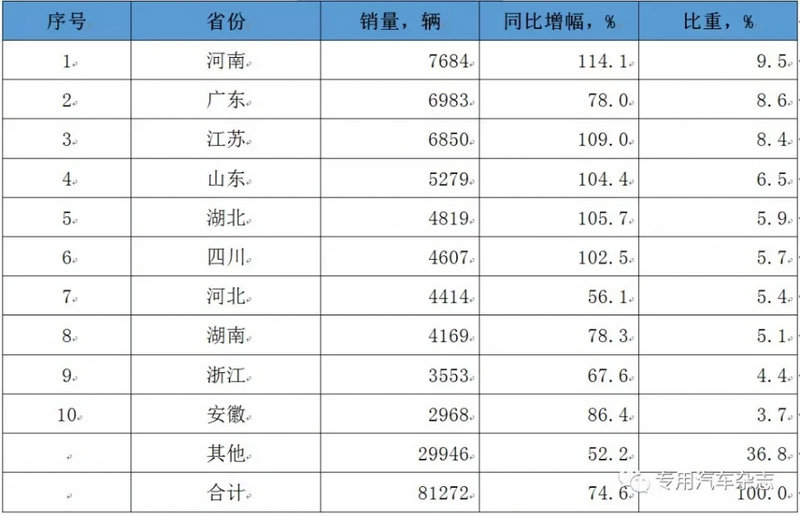

从工程车区域市场销量来看,河南、广东、江苏市场的比重远高于其他省份,达到8%以上。销量TOP10区域中,所有省份销量皆实现同比增长,其中河南、江苏、山东、湖北、四川市场销量增幅超过100%,区域市场集中度进一步提升。

工程车区域销量及比重

——文章转载自“专用汽车杂志”微信公众号

- 上一篇 2016.07.04 山推系列摊铺机备受江西用户青睐

- 下一篇 暂无数据!